Yemek Kartlarında SGK İstisnası

Yemek Kartlarında SGK İstisnası

Sosyal Güvenlik Kurumu, 31.12.2024 tarihinde “Yemek Bedeli” ile ilgili genelgesini yayımladı. Bu genelge ile yemek kartlarına uygulanan SGK prim kesintilerinin kaldırıldığı açıklandı. Konuyla ilgili gerekli tüm detayları ve önemli bilgileri sizin için derledik.

Bu düzenleme, çalışanların işverenler tarafından sağlanan yemek kartlarıyla ilgili daha önce hesaplanan SGK primlerinin artık kesilmeyeceği bir durumu işaret ediyor. Daha önce yemek bedelleri üzerinden yapılan SGK primi kesintisi, hem işverenler hem de çalışanlar için maliyet yaratıyordu. Bu değişiklikle, işverenlerin yemek kartları için prim ödeme yükümlülükleri azalacakken, çalışanlar da yemek bedelleri üzerinden SGK primine tabi tutulmayacak.

Yeni düzenleme, özellikle çalışanların net gelirlerinde bir artış sağlamayı hedefliyor. Yemek kartlarının, çalışanların yemek ihtiyaçlarını karşılamak adına pratik bir çözüm sunduğu düşünüldüğünde, bu düzenleme, yemek desteğinin daha verimli hale gelmesini amaçlıyor.

Ayrıca, işverenlerin yemek kartı uygulamasını tercih etmeleri durumunda, herhangi bir SGK primi kesintisi olmayacak ve bu durum, çalışanlar için ek bir maddi avantaj yaratacaktır. Ancak, bu değişikliğin uygulanabilmesi için belirli kriterler ve yasal düzenlemelere uyulması gerektiğini unutmamak gerekir.

Bu gelişme, işverenlerin çalışanlarına yönelik sağladığı yemek desteği konusunda finansal yükümlülüklerini hafifletecek ve aynı zamanda çalışanların daha fazla net gelir elde etmelerini sağlayacaktır.

Yemek Kartı SGK İstisnası ile Yemek Ödemelerinin Karşılaştırması Şu Şekildedir:

Çalışanlar için yapılan ödemelerden Sosyal Güvenlik Kurumu (SGK) ve işsizlik sigortası primleri kesilmektedir. Bu kesintiler SGK primleri olarak adlandırılır.

Çalışanlar için yapılan ödemelerden Sosyal Güvenlik Kurumu (SGK) ve işsizlik sigortası primleri kesilmektedir. Bu kesintiler SGK primleri olarak adlandırılır.

Ödenecek prim oranları şu şekildedir:

• SGK Primi ve İşveren Payı: %20,75 (İşveren teşvikinden faydalanan işletmeler için %15,75)

• SGK Primi İşçi Payı: %14

• İşsizlik Sigortası İşveren Payı: %2

• İşsizlik Sigortası İşçi Payı: %1

2022 yılında, yemek kartlarıyla yapılan ödemeler üzerinden SGK primleri alınmaya başlanmıştı. Ancak 2025 itibarıyla Sosyal Güvenlik Kurumu, yayımladığı genelgeyle bu uygulamaya son verdiğini duyurdu.

Yemek Kartlarında SGK Primlerinin Kalkması Ne Anlama Geliyor?

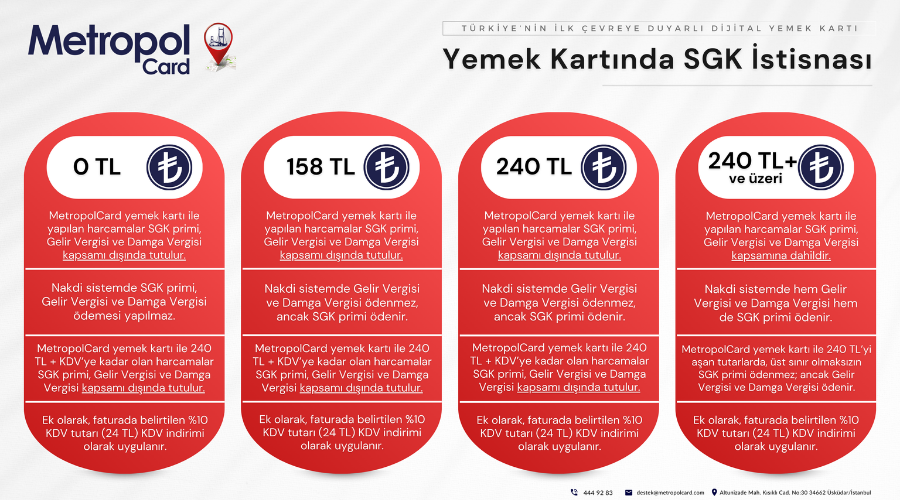

SGK’nın genelgesine göre, çalışanlara yapılan nakdi veya nakit gibi kullanılabilen kartlarla (banka ve e-para kartları gibi) sağlanan yemek yardımları, belirli bir limite kadar prim istisnasına tabi olacak. Bu limite göre:

• Nakdi yemek yardımları: 158 TL’ye kadar olan tutarlar SGK primlerinden muaftır. Ancak 158 TL’nin üzerindeki ödemeler için SGK prim kesintisi yapılacaktır.

• Yemek kartları: MultiNet gibi yemek kartlarıyla yapılan ödemeler, sigorta primine dahil edilmeyecektir. Bu da yemek kartlarının vergi avantajını artırmaktadır.

Yemek Kartları Derneği Başkanı Öner Piyade, yaptığı açıklamada, SGK’nın, nakit benzeri yöntemlerin neden olduğu kayıt dışılığın ve prim kayıplarının önüne geçmek amacıyla istisna limitini artırmamayı tercih ettiğini belirtti. Yemek kartlarıyla yapılan yardımlarda ise eski sisteme dönüldü ve bu ödemeler tamamen prim istisnası kapsamına alındı. Piyade, ayrıca, yeni genelgeyle ayni yemek yardımlarının teşvik edilmesinin çalışanlara yapılan desteklerin artırılmasını sağlayacağını ifade etti.

2025 Yılında Yemek Kartı Vergi Avantajı Ne Kadar?

2025’te yayımlanan SGK genelgesi doğrultusunda yemek kartı üzerinden yapılan

ödemelerden şu kesintiler alınmayacaktır:

• SGK primi işveren payı

• SGK primi işçi payı

• İşsizlik sigortası işveren payı

• İşsizlik sigortası işçi payı

Ayrıca, günlük 264 TL’ye kadar olan yemek ödemeleri için gelir ve damga vergisi de uygulanmayacaktır. Ancak, 264 TL’yi aşan kısmı için yalnızca aşan tutar üzerinden gelir ve damga vergisi uygulanacaktır.

Örnek: Bir çalışan için günlük 300 TL yemek yardımı yapılırsa, 36 TL’lik tutar için gelir ve damga vergisi tahsil edilecektir. Ancak sigorta primleri kesilmeyecektir.

Tasarruf Hesaplaması:

• Günlük 264 TL yemek yardımı yapılması durumunda, bir çalışan için:

• Aylık: 2.085,99 TL

• Yıllık: 25.031,82 TL tasarruf sağlanır.

Nakit ve Yemek Kartı Arasındaki Fark

Bir çalışan için günlük 264 TL yemek ücreti ödendiğinde, nakit yardımı ile yemek kartı kullanımının karşılaştırması şu şekildedir:

• Nakit yardımı: SGK prim ve vergi muafiyeti limitlerle sınırlıdır.

• Yemek kartı: Daha geniş vergi ve SGK avantajları sunarak işverenlere mali tasarruf sağlar.

Gelir Vergisi ve Damga Vergisi İstisnası Uygulaması Nedir?

Gelir vergisi ve damga vergisi istisnası, Gelir Vergisi Kanunu’na dayanır ve SGK tarafından yapılan sigorta primleriyle ilgisi yoktur. 2025 yılı için günlük yemek bedeli istisnası tutarı 264 TL (240 TL + %10 KDV) olarak belirlenmiştir. Bu tutara kadar yapılan yemek ödemelerinden gelir ve damga vergisi alınmayacaktır. Ancak, bu limitin aşılması halinde, aşan tutar üzerinden vergi tahsil edilecektir. Örneğin, 264 TL yerine 294 TL yemek ödemesi yapılırsa, 30 TL’lik fark üzerinden gelir ve damga vergisi alınacaktır.